SLTY 上市第一天,看看它是怎么具体运作的

YieldMax ETFs的Ultra Short Option Income Strategy ETF(SLTY)通过做空高波动股票并叠加期权对冲,旨在提供每周收入分红。根据最新持仓数据(净资产375万美元,流通份额7.5万份),基金现金占比184.20%(市值691万美元),股票做空总权重-84%,期权净权重微小。该策略针对科技、能源、零售和加密相关标的,如Astera Labs(ALAB)、Crowdstrike(CRWD)和MicroStrategy(MSTR),提供逆向暴露。

基金概览与策略

SLTY聚焦期权收入生成,采用“物理做空+不对称领口”模式:对14只高贝塔股票实施统一做空(每只权重约-6%),结合买入价外看涨期权(Call,上行保护)和卖出价外看跌期权(Put,收入来源)。期权合约数量匹配股票股数的1/100,到期日为2025年8月29日,确保delta对冲一致性。现金持仓用于保证金缓冲和损失吸收。该基金定位于波动率中性策略,适合追求高频收入的投资者。

持仓结构与做空细节剖析

SLTY的核心是物理做空,即借入并卖出股票,预期股价下跌时从回购平仓中获利。这种做空并非孤立操作,而是嵌入期权框架中,形成保护性结构。基金选股聚焦高波动品种,这些标的往往受宏观事件影响剧烈:如ALAB(半导体AI相关)、CRWD(网络安全,受黑客事件波动)、ENPH(太阳能,受能源政策影响)和MSTR(比特币持仓,受加密市场驱动)。这些股票的平均隐含波动率高于市场均值,便于期权定价并放大做空潜力。

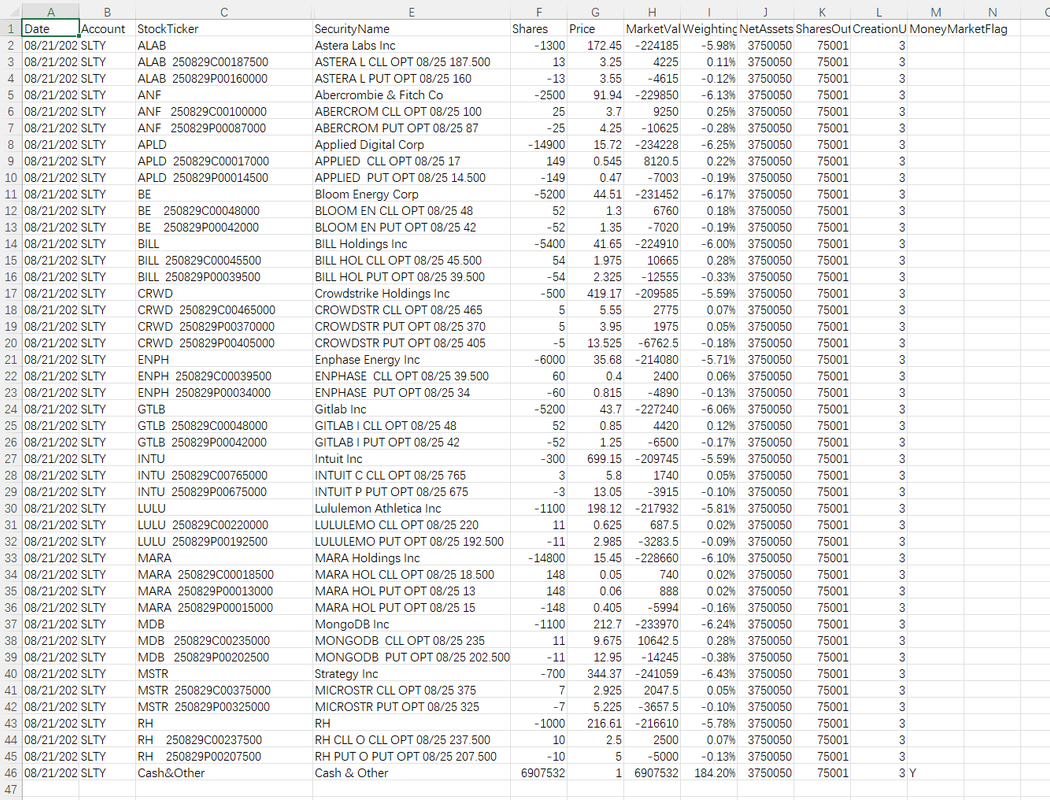

以具体持仓为例剖析做空细节:

-

Astera Labs(ALAB):做空-1300股,当前价172.45美元,市值-22.4万美元(权重-5.98%)。做空成本基于借股费用(假设年化5%-10%,短期内可忽略),盈利依赖股价下跌。若股价跌至160美元(Put行权价附近),每股获利12.45美元,总利润约1.62万美元(扣除期权后净收益)。叠加期权:买入行权价187.5美元Call(成本3.25美元/合约,限制上行损失至约15美元/股),卖出行权价160美元Put(收入3.55美元/合约,但若跌破160美元则需买入平仓,部分抵消做空利润)。

-

Crowdstrike(CRWD):做空-500股,价419.17美元,市值-21万美元(权重-5.59%)。该股近期受网络安全事件影响,波动率高。做空细节:若股价回调10%至377美元,每股获利42.17美元,总约2.11万美元。期权配置复杂,包括买入465美元Call(上行止损)和卖出405美元及370美元Put(双层收入,但增加下行行使风险)。净效果是将纯做空delta从-1调整至约-0.5,平衡方向性暴露。

-

MicroStrategy(MSTR):做空-700股,价344.37美元,市值-24.1万美元(权重-6.43%)。MSTR高度联动比特币,易受加密熊市拖累。做空逻辑:借股卖出后,若比特币跌10%,MSTR或回调20%以上,每股潜在利润68.87美元,总约4.82万美元。期权对冲:买入375美元Call(成本2.925美元/合约,防挤空),卖出325美元Put(收入5.225美元/合约,但暴跌时放大义务)。

整体做空总市值约-314万美元,占净资产的-84%,杠杆率约2倍(现金缓冲支持)。基金通过Tidal ETF Services管理,确保借股流动性;做空选择短期期权到期,便于每周调整仓位,避免长期持仓风险。

运作机制

基金每周滚动期权:选股基于量化模型(如波动率筛选和趋势反转信号),做空捕捉下跌;期权叠加降低净delta(约-40%至-60%),偏向theta收益(时间价值衰减)。收入转化为分红,目标年化10%-20%。

盈利路径

双渠道驱动:1)卖出Put权利金,在股价于Call-Put区间波动时保留全部收入(如ALAB Put的3.55美元/合约净贡献);2)做空利润,若标的回调直接获利。高波动提升权利金,但需准确择时,如科技股熊市可放大回报。

风险警示

高杠杆暴露:方向性错误(如股价暴涨)导致净亏损,尽管Call缓冲;Put行使放大下行风险(如MSTR比特币崩盘);波动率、流动性及保证金压力显著。税收和管理费(约0.99%)侵蚀回报。适合经验投资者作为卫星配置。

SLTY创新期权ETF框架,通过精细做空细节在弱市中提供对冲机遇,但依赖市场趋势把握。