期权操作的艺术巅峰,欣赏一下SLTY 基金上市前一交易日的建仓操作

昨天锋哥分享了 SLTY将于2025年08月21日上市交易,今天为大家带来了SLTY 在上市前一天交易日的建仓记录,SLTY基金于2025年8月20日(周三)的一揽子交易,正是它的招股说明中阐述的那样的策略。全部头寸均集中于9天后(8月29日)到期的短期期权上,这并非一次方向性的豪赌,而更像一场经过精密计算的、针对高波动性个股时间价值衰减(Theta Decay)的系统性“收割”行动。数据显示,SLTY的基金经理是一位冷静的“期权卖方”,其核心策略是通过风险暴露的精细管理,在未来一周内从市场的不确定性和焦虑中稳定获利。

SLTY 策略的核心:以“卖出看跌期权”为主引擎的收益策略

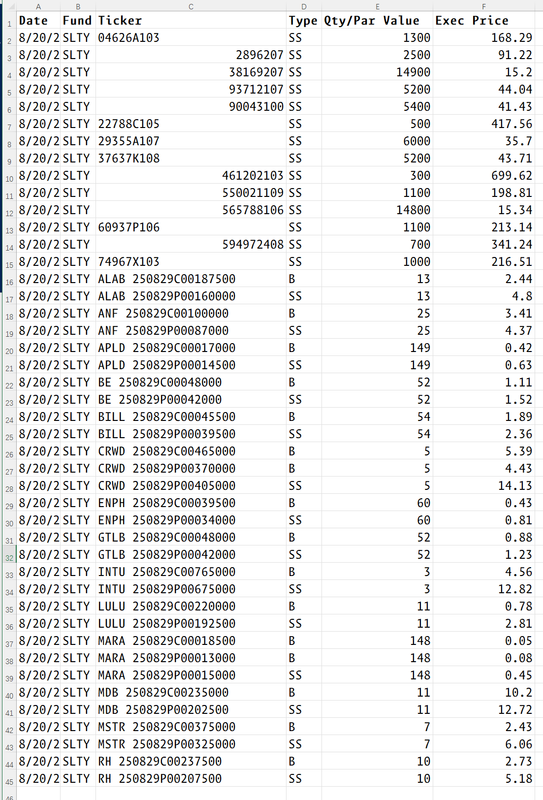

纵观全部交易,一个压倒性的模式浮现出来:SLTY是市场上巨量的看跌期权(Put)的净卖方。

在超过20笔交易中,绝大部分操作是卖出看跌期权(SS Puts),同时辅以了少量、不同行权价的买入看涨期权(B Calls) 作为不对称的风险补偿或方向性对冲。例如:

- 卖出 ANF 8/29 87 Put | 买入 ANF 8/29 100 Call

- 卖出 BILL 8/29 39.5 Put | 买入 BILL 8/29 45.5 Call

- 卖出 MSTR 8/29 325 Put | 买入 MSTR 8/29 375 Call

这种“卖出Put + 买入Call”的组合,与传统意义上的“牛市价差”或“风险反转”策略有相似之处,但其规模和标的物的选择揭示了更深刻的意图。

这些被SLTY选中卖出的Put,其标的股票(如MSTR, MARA, CRWD, APLD)无一例外都是高贝塔、高波动性的品种。这类股票的期权因其高波动性,通常蕴含着丰厚的“波动率溢价”(Volatility Premium)。SLTY的策略本质上是做空隐含波动率和做空时间。

- 如何盈利:SLTY赌的是,在未来的9天内,这些动荡的个股不会发生灾难性的暴跌。只要股价在8月29日收盘时维持在其卖出的Put的行权价之上,该期权就将变得一文不值,SLTY便能全额赚取卖出期权时获得的权利金。由于距离到期日极短,时间价值衰减的速度最快,这对期权卖方极为有利。

我们来欣赏一下SLTY 的风险管理与对冲艺术

纯粹的、无保护的卖出Put是极其危险的,相当于给出了一个“股价不会大跌”的保证。SLTY显然并非无的放矢的赌徒,其操作展现了精妙的风险管理:

- 买入Call作为廉价对冲:通过买入价外(Out-of-the-Money)的Call,SLTY支付了一小部分权利金。这部分成本可以看作是整个头寸的“保险费”。如果市场并未横盘或小幅下跌,而是意外地爆发性上涨,这些买入的Call将带来巨大的杠杆化收益,足以覆盖甚至远超卖出Put所赚取的有限权利金。这构成了策略的“上行潜力”。

- 对CRWD和MARA的特别关照:在这两只波动性极端的股票上(CRWD为网络安全龙头,MARA为比特币矿股),SLTY的操作更为复杂。例如,在CRWD上,它不仅卖出了P405的Put,还买入了更低价位的P370 Put作为保护,同时买入了P465的Call。这实际上构建了一个“看跌期权价差”(Put Spread),限定了该个股下行风险的最大亏损额度。这显示出基金经理对这两只标的的风险给予了额外关注,不愿承担无限下行风险。

SLTY向市场传递何种信号?

-

短期中性偏多的“铁秃鹰”:SLTY的整体头寸暴露表明,其核心观点是:市场(尤其是这批高风险科技股和概念股)在8月29日前不会出现大规模的系统性暴跌。它预期市场将是震荡或温和上涨的。这是一种基于市场韧性(Resilience)的判断,而非基于狂热看涨(Bullishness)的判断。基金经理更像一个出售“恐慌保险”的机构,相信短期内不会发生灾难。

-

targeting 散户情绪:SLTY选择的许多标的(如游戏驿站式的ALAB、比特币相关的MARA/MSTR、散户宠儿的ANF等)都是深受散户投资者影响、容易出现非理性波动的股票。散户投资者通常是期权的净买家(尤其是看涨期权),他们支付的高额溢价正是SLTY这类基金利润的来源。SLTY的策略在某种程度上是在与散户情绪对赌。

-

波动性即将收缩的预期:大规模做空期权,本质上是押注相关资产的实际波动率将低于期权价格所蕴含的隐含波动率。SLTY可能判断,在经过一段时间的市场动荡后,未来一周多的时间窗口内,波动性将显著收窄,股价将进入一个相对平静的区间。

尽管策略精巧,但风险依然巨大。这是一场“捡硬币碰上蒸汽roller”式的交易。

- Gamma风险:在到期日临近时,短期期权的Gamma值会变得极高,意味着股价的微小变动都会引起期权价值的剧烈波动。如果任何一只股票出现超出预期的单边暴跌,SLTY作为Put的卖方将面临急速放大的亏损。虽然部分头寸有对冲,但整体头寸仍是风险净空头。

- “黑天鹅”事件:任何未预料到的宏观事件(如鹰派美联储讲话)、行业利空或个股丑闻,都可能使一揽子精心计算的策略在几天内失效。

SLTY在8月20日的操作,展现了一家成熟对冲基金如何利用衍生品工具执行一种高技巧、基于概率的收益策略。这绝非散户式的猜涨跌,而是一场关于波动率和时间衰减的复杂游戏。基金经理的信念并非是某只股票会暴涨,而是市场整体的恐慌情绪在未来9天内将会降温。

对于市场观察者而言,SLTY的巨额头寸本身就是一个反向指标:当如此大量的看跌期权被卖出,它实际上为市场提供了下行保护,并在波动率指数(VIX)上施加了下行压力。所有目光都应聚焦在8月29日这个关键节点,SLTY的这次“末日收割”,将成为衡量市场情绪与衍生品策略成败的经典案例。