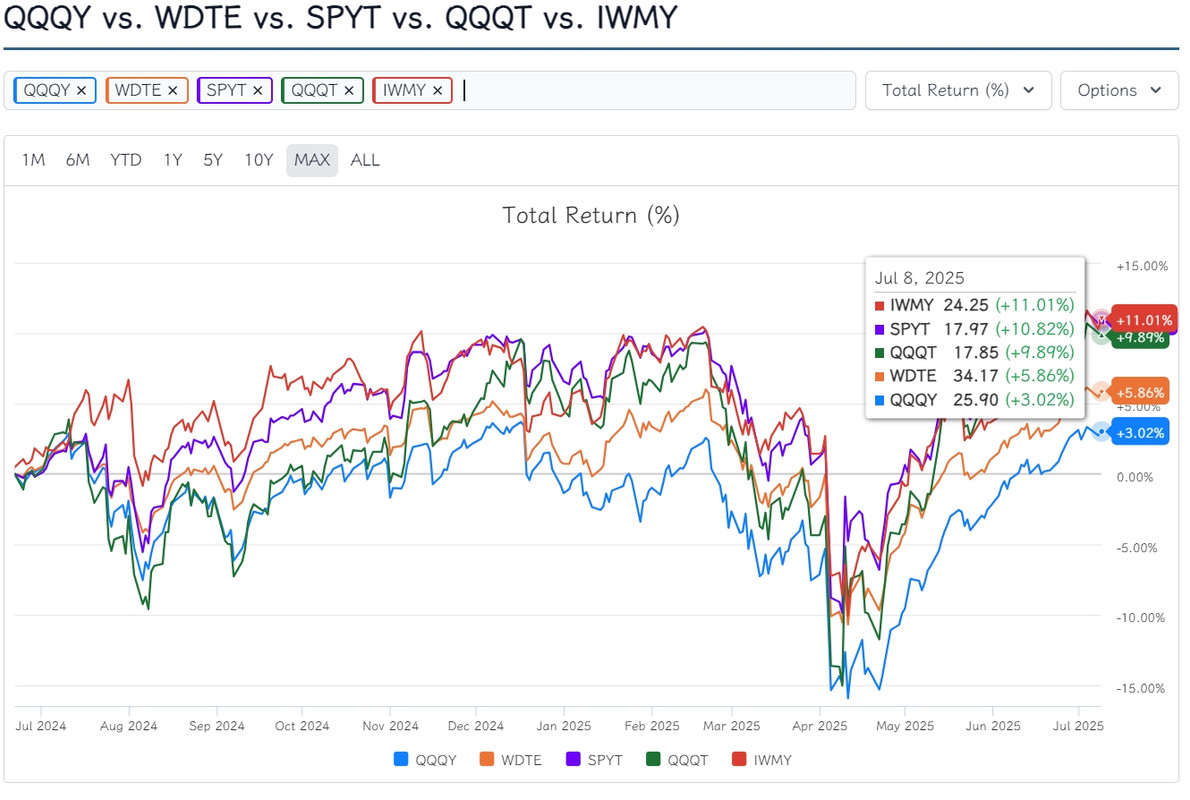

IWMY 为何能把收益率做到那么高?

IWMY为何能在一众“Y”字辈基金里杀出来。核心就一句话:它玩的是最脏最累但数学上最占便宜的活儿——靠着罗素2000 (.RUT) 这个“便宜货”,把“卖Put”这门生意做成了印钞机。

想想看,现在.RUT指数在2000点上下晃悠,.SPX呢?5500点!.NDX更是夸张,17000点!这仨根本不是一个重量级的选手。玩期权,尤其是卖看跌期权 (Sell Put),保证金就是你的入场券。而保证金跟标的资产价格直接挂钩——价格越高,入场券越贵。

残酷的现实:

- 你想卖一手.SPX的Put(对应55万美金名义价值),保证金门槛大概5万5千刀。

- 卖一手.NDX的Put(对应170万美金名义价值)?准备好17万刀再说。

- 轮到.RUT呢?一手只要2万刀左右(对应20万美金名义价值)。

玄机就在这里: 你揣着5万5千刀进场,如果玩.SPX,只能开一手。但如果转头扎进.RUT的池子,你能开两到三手!期权权利金是按合约价值百分比算的。假设市场波动水平差不多:

- 卖一手.SPX Put,一周后到期的平值合约,可能收个5500美金权利金。

- 卖一手.RUT Put,同样条件,可能收2000美金。

- 但用那5万5千刀,你卖.SPX只能干一票,挣5500。卖.RUT呢?能卖接近三手,挣6000! 这还没算.RUT波动率通常比.SPX高一大截(想想小盘股那上蹿下跳的德行),权利金水涨船高,实际挣的可能远不止这个数。这就是用同样的本钱,在更便宜的指数上,撬动更大的名义价值,收割更密集的权利金!高频滚动操作下,复利效应能吓死人。

IWMY的狠招,就是死死咬住.RUT这个“性价比之王”,玩命地、高频地卖它的看跌期权(主要是0DTE或超短期)。 这活儿又累又险,需要时刻盯盘,管理希腊字母风险,但架不住数学优势太明显——底层指数绝对价格低,保证金效率碾压.SPX和.NDX。对手们像QQQY、QQQT(绑在.NDX这头巨象上)或者SPYT(绑在.SPX上),想靠卖Put挣大钱?先问问天价的保证金答不答应。它们要么只能玩点小手笔,要么就得去卖风险更高的深度虚值期权,收益潜力和灵活性被锁得死死的。至于WDTE这类绑的可能是不知名小指数的,流动性差,买卖价差大,玩高频就是找死。

当然,这“印钞机”是靠坐在火山口上运转的。 80%+的所谓“股息”,本质是刀口舔血收来的权利金,不是安稳分红。致命点在哪?

- 黑天鹅专治各种不服: .RUT一天跌个10%跟玩似的。你卖的是平值或近价Put?指数真崩下去,那点权利金连塞牙缝都不够,亏损可能是权利金的十倍起跳。IWMY虽然拿着成分股多头做对冲,但真遇到2008年或者2020年3月那种熔断行情,对冲能顶多大用?鬼知道。

- 保证金追缴——高频策略的噩梦: 0DTE玩的就是心跳,价格波动一大,盘中保证金不足的警报随时会响。被券商强制平仓在最低点?那是分分钟的事。流动性一紧张,想跑都跑不掉,只能眼睁睁看着亏。

- 波动是把双刃剑: VIX/RVX涨了权利金是多了,但要是涨是因为市场恐慌崩盘,那权利金赚的还不够期权亏的零头。希腊字母(尤其是Gamma)在极端行情下会变得极其狰狞。

- 小盘股的阿喀琉斯之踵: 流动性差。平时没事,一旦市场恐慌,想卖股票平仓?折价!想平期权头寸?价差能吞掉你所有利润。小盘股跌起来,那叫一个流畅(向下)。

所以,IWMY跑出来,真不是什么神秘黑科技,就是找准了.RUT这个“便宜、高波”的战场,用高频卖Put这种高风险高回报的策略,把数学优势榨干了。 它本质上是个“波动率收割机”+“保证金效率放大器”。这玩意儿香吗?短期看是真香,尤其赶上小盘股行情+波动起来的时候。但它只适合那些清楚知道自己玩的是火,钱亏光了也能睡得着觉,并且愿意(也有能力)时刻盯紧市场的老手。

想跟风?先掂量掂量:

- 你仓位敢超过总资金的5%吗?(建议别超)

- 你能接受一天之内账户剧烈波动吗?

- 你知道希腊字母Delta, Gamma, Vega, Theta怎么咬人吗?

- RVX(罗素2000波动率)跌破20%的时候,你舍得收手吗?

- .RUT跌破关键趋势线(比如200日均线)时,你能果断砍仓吗?

如果答案都是Yes,那IWMY可能是你工具箱里一把锋利的镰刀。如果犹豫了,趁早看戏。记住,这80%的收益,是市场付给你的“风险补偿费”,不是天上掉馅饼。 玩这个,赚的是刀尖舔血的钱,别被那漂亮的数字晃花了眼。真正的赢家,懂得在高潮时获利了结,在风暴来临前躲进掩体。